财联社5月27日讯(编辑 潇湘)将近半个世纪前,一位不会打字的土豆大亨最先重仓押注美光。而如今,整个世界都在效仿…… 这家总部位于美国爱达荷州博伊西的...

2026-05-27 5

关注广发期货发展研究中心吧!

文:宏观金融组

投资咨询业务资格:

证监许可【2011】1292号

报告摘要

近期我们观测到中美利差发生倒挂,并且10年期美债收益率与2年期美债收益率的利差也曾经出现倒挂,而10年期美债收益率与3M美债收益率的利差则反向走阔,此类指标异常的背后或反映宏观经济走势出现重大转向。首先,此次美债收益率倒挂是美联储加息周期中10年期与2年期美债收益率共同走高,但2年期美债收益率上涨的幅度更大。我们认为并不能得出美国经济由此转为衰退的结论,反而从短期来看,美国的经济表现并没有想象中的差。其次,高通胀的背后是美国的劳动力结构仍存在历史遗留问题,大量劳工涌入服务行业带动薪资增长从而推升了通胀。未来居民收入的低增长与高通胀的不匹配或是后续美国经济增长放缓的重要原因。最后,供应链端的如期恢复仍然存疑,运价与物流成本的高企是后续主要关注的风险点。

从中美利差倒挂着手分析,我们认为此次中美利差倒挂的根本原因在于两国经济周期错位所导致货币政策的背离,但往后看,我们认为中美利差持续倒挂的可能性较小。一方面,国内三、四季度稳增长+宽信用发力大概率推升长端资产收益率走高;另一方面,美国明确加息缩表路径之后,市场对于加息力度存在一定的博弈,短期内十年期美债上行的概率料将不高。中长期来看,由能源价格推升的通胀仍将视全球能源格局而定,对于上游企业成本端的压力将会持续,同时也需警惕运价与物流成本的高企倒逼企业经营意愿的下降,长端资产收益率或将下行。由此可得中美利差后续将大概率扩开, 从历史经验来看,中美利差大约领先沪深300指数1-3个月,我们认为国内市场将在中长期得到提振。

最后在风险因素方面,我们认为主要风险点有:俄乌局势超预期发展,全球能源格局重新洗牌,通胀预期大幅抬升;疫情因素持续扰动,运价指数居高不下,较大程度倒逼需求下滑;国内稳增长不及预期,宽信用落地情况不及预期。

报告正文

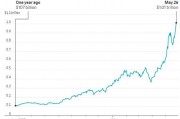

美国联邦公开市场委员会(FOMC)于当地时间5月4日周三(北京时间5月5日周四凌晨 2 点)公布最新利率决议将基准利率上调50个基点至0.75%-1.00%区间,为2000年5月以来最大幅度加息。同时宣布于6月开始以每月 475 亿美元的步伐缩表,计划在三个月内逐步提高缩表上限至每月950亿美元。此前市场对于美联储偏鹰派的预期较为强烈,10年期美债收益率一度上行至2.99%的水平,在正式公布加息之后,10年期美债收益率再度于5月6日突破3%至3.12%的高位。而我国十年期国债收益率自年初以来稳定位于2.75-2.85的区间震荡。

美国加息或是迫于通胀高企的压力,从通胀的传导链条来看,此轮驱动通胀走高的因素主要是劳动力的结构性矛盾、供应链的恢复压力以及俄乌冲突地缘因素的影响。而中美利差倒挂对国内经济存在一定的影响。本文将着重从以上长短端美债收益率利差倒挂和中美利差倒挂两个角度分析当下中美所处的宏观经济周期以及对后续市场的影响。

1

美债长短利差倒挂情况分析

展开全文

美债利差结构存在的问题一直受到广泛的关注,长端美债收益率一般可以理解为长期资产所要求的回报率,而短端美债收益率则可以理解为短端资产要求的回报率,也是能够体现市场资金流动性情况的常用指标之一,并且绝大多数情况下,长、短端美债收益率都是同向变动的。近二十年间,美国10年期国债收益率与2年期国债收益率曾3次出现持续性倒挂的现象,第一次于2006年年中开始,至2007年年中结束,持续时长约一年。第二次于2019年5月开始,至2020年2月结束,持续时长约9个月。第一段处于全球性金融危机之前,第二段则是受到了全球新冠疫情的影响,并且随疫情的发酵同步反映。最近一次于2022年4月初显现,彼时俄乌局势发酵,能源价格大幅攀升。

与10Y-2Y的美债利差倒挂不同的是,10Y-3M的美债利差出现走阔的情况,两者的走势形成了劈叉。单从利差倒挂的角度思考,第一种情况是10年期美债收益率下滑,而2年期美债收益率走高导致的利差倒挂;第二种情况是10年期与2年期美债收益率均走高,但是2年期美债收益率上涨的幅度更大。第一种情况往往发生在宏观经济已出现一定的风险,货币政策试图对已发生的风险进行补偿而出现的利差倒挂。当下更类似第二种情况,受近期美联储加息的影响,货币紧缩对于未来长端资产收益的抑制更甚于短端,反映在美债收益率上即表现为长端美债收益率更不敏感,抬升的幅度比短端更慢。从两类利差曲线劈叉的情况来看,市场对于美国经济短期恢复的信心仍然较强,美国的经济并没有想象中的差。

从美联储加息的角度分析,美联储对解决通胀的态度较为明确,并希望通过加息和缩表等一系列行为去抑制通胀。此轮经济周期引发通胀的因素主要有两方面,一方面是劳动力结构问题,另一方面是供应链问题。

劳动力结构方面,此次新冠疫情的冲击,最直观的感受是对企业如期复工的挑战,新冠疫情期间,美国于2020年3月初开始,共计实施四轮财政刺激政策,总额高达2.6万亿美元。其中第三轮财政刺激力度最大,总金额达到2.2万亿美元,约占全部金额的85%,而前两轮的刺激主要涉及抗疫医疗方面,第三轮财政刺激重点在失业援助方面,对中低收入居民、中小企业贷款援助共计1.72万亿美元,约占美国全年GDP的8%。直至2021年6月,各州才先后宣布退出对失业人员的救济补助。

美国各州政府进行了长达15个月的失业援助,不同程度的补贴政策给予了劳工一定的议价能力,导致享受到补贴的劳工在疫情边际改善后复工复产的意愿较低,企业迎来招工难的问题,工资边际上涨,继而引发了对通胀的担忧。从数据方面我们也可以得知,劳动力短缺——工资边际上涨——高通胀的传导链条已然得到验证。

本轮经济周期下劳动力结构性的矛盾是历史遗留问题,从2008年全球金融危机之后,美国的经济市场结构开始转型,从近十年的情况可以看出,由经济危机带来大量的失业人群,尤其以学历相对较低、年龄相对偏高的各行业劳工缺乏一定的薪资议价能力,转而填补服务行业的缺口,叠加整体就业缺口遭受挤压的情况,该部分因金融危机而失业的人群在十年中大量涌入交运、仓储、酒店等以服务业为代表的相对低议价能力的行业,从收入增速数据来看,也是造成近十年低居民收入增速的主要内生原因。再观通胀数据,此轮疫情之后,美国于2020年5月开始步入通胀扩张区间,由财政刺激拉动的内需带动了整体大宗商品价格的上涨是主要动因,但此轮通胀在2021年三季度末阶段性见顶,通过对CPI的拆解, 我们认为现阶段拉动CPI的分项出能源外,最为明显的是服务业的恢复,我们认为现阶段的主要矛盾是较高的通胀与较低的居民收入增速之间的矛盾,两者无法不匹配,而高通胀则是受到大量服务业复工人员的带动,此分项后续的可持续性不强,我们推测后续有两个演绎路径,一是工会煽动劳工罢工倒逼工资增速曲线上移;二是通胀见顶回落,但收入增速依旧没有明显起色。

在供应链方面,无论是当下复杂的国际形势还是中国散点疫情的影响,对于全球经济一体化之下供应链正常运行的扰动巨大。俄乌危机对于全球能源格局的冲击较为剧烈,欧盟已将制裁升级至计划不再购买俄罗斯原油,并且此预案已正式提交至委员会讨论。从全球经济的分工情况来看,我国矿产资源的禀赋与属性并不强,不能称为传统意义上的资源生产国,扮演的更多的是加工制造的角色,并且粮食、能源等方面均需依赖大量的进口。但近期国内疫情的反复与“动态清零”总方针的共同作用下,我国在供应链中提供的货物受到影响,导致全球经济的正常运行也受到了一定的影响。 供应链端的问题我们认为有以下几个主要逻辑:第一,从全球新冠疫情中恢复速度较快的往往是较发达的经济体,不仅医疗资源较为领先,而且自身内部经济的韧性更为充足,所以经济较为发达的“需求国”与依靠资源禀赋的“供给国”之间形成了疫情恢复时间差,进而产生了供需错配,在发达经济体率先恢复且需求较为明确的形势下,供给端何时恢复则成为了我们重点关注的通胀“锚”。第二,后疫情时代各国为刺激经济所释放的流动性较为宽松,也是极大程度刺激商品价格走高的原因之一,但需要明确的是不同经济体之间政策的传导存在不同的时滞性,如果一个经济体内部的供需无法平衡,上游向中下游的传导不顺畅,将会产生类似于进口需求的这种外溢效应,而决定外溢效应强弱则需要锚定贯穿上中下游的重要环节:运力。从数据来看,抛开季节性因素,运价指数依旧高位,由运价带来的成本上涨或将在一定程度上抑制需求的扩张,从而成为通胀的掣肘因素。

2

中美利差倒挂对国内股指的影响

此次中美利差倒挂究其成因在于两国经济周期错位所导致货币政策的背离。一方面,我国率先从新冠疫情中恢复,国内经济需求的增长明显快于其他国家,出口韧性充足,制造业增长迅速,但刺激政策也退出的较早,之后受地产行业的扰动,供需端均存在一定压力,货币政策率先转向企稳阶段。另一方面,美欧等国对抗新冠疫情的效果有限,并受到变异毒株的持续侵扰,经济恢复进程稍缓,但此阶段从美国产能利用率以及制造业恢复的态势来看,美国经济复苏情形较好,目前受到因能源价格高企与服务业大量复工所带来的高通胀的困扰,迫使美联储采取较为鹰派的态度控制流动性, 加息缩表路径已然明确。

在较长一段时间内,沪深300指数与中美利差的走势情况亦步亦趋,并且中美利差大约领先沪深300指数走势约1-3个月。往后看,中美利差持续倒挂或缩窄的可能性较小, 国内方面,国务院总理提出全年GDP实现5.5%增长的目标,叠加4、5月全国散点疫情对于经济的扰动,下半年经济的压力较大,可以预见的是,稳增长+宽信用将成为最有力的抓手,扩内需、保供给助力企业发展,大概率将推升长端资产收益率上行,即十年期国债收益率步入上行区间。 海外方面,虽然美联储对加息缩表路径已经明确,但市场对于后续加息力度仍存在一定的博弈,加息后吸引部分追求高票息的买方对美债价格带来提振,短期内十年期美债收益率大幅上行的概率料将不高。中长期来看,由能源价格推升的通胀仍将视全球能源格局而定,对于上游企业成本端的压力将会持续,同时也需警惕运价与物流成本的高企倒逼企业需求意愿的下降,长端资产收益率或将下行。在两方面的共同作用下,中美利差或将走阔,国内资本市场或将在中长期得到提振。

3

风险因素

从上述提到的当下核心矛盾来看,我们预计后续可能出现的风险因素如下:俄乌局势超预期发展,全球能源格局重新洗牌,通胀预期大幅抬升;疫情因素持续扰动,运价指数居高不下,较大程度倒逼需求下滑;国内稳增长不及预期,宽信用落地情况不及预期。

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下, 本微信号推送内容仅供参考, 推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下, 本微信号推送内容仅供参考, 推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

点分享

点点赞

点在看

相关文章

财联社5月27日讯(编辑 潇湘)将近半个世纪前,一位不会打字的土豆大亨最先重仓押注美光。而如今,整个世界都在效仿…… 这家总部位于美国爱达荷州博伊西的...

2026-05-27 5

高市早苗的政府似乎陷入了一种自我催眠的状态,渴望得到美国的明确支持,却总是面对特朗普政府的冷遇。与此同时,日本外相茂木敏充的频繁游说行动,不仅暴露出东...

2026-05-27 4

近日,海南某小区 居民和物业的电话录音被曝光 引发关注 5月23日,海南海口一小区发生电梯困人事件,一女子带着孩子被困在电梯里,女子打电话求助物业。...

2026-05-27 5

来源:21世纪经济报道 据央视新闻报道,当地时间27日,伊朗国家安全委员会成员布鲁杰迪表示,根据伊朗与美国达成的初步协议草案,美方将在第一阶段承诺在所...

2026-05-27 6

驾车追尾肇事,男子非但没有配合处理,反而借机逃窜躲入农田。近日发生在海曙区古林镇的这起交通事故,背后隐藏着酒驾违法的荒唐真相。 事发当日傍晚5点40分...

2026-05-20 4

广州天河招商迎来标志性项目! 4月28日,全球科技巨头谷歌(Google)正式签订合同,入驻位于天河CBD珠江新城的城市地标广州国际金融中心(西塔),...

2026-04-30 12

4月21日,记者从上海市公安局获悉,上海市公安局普陀分局成功破获一起潮玩公仔盗窃案。据了解,一对情侣多次至潮玩店,偷了上千个热门“卡皮巴拉”萌粒玩偶,...

2026-04-22 13

发表评论